让不懂建站的用户快速建站,让会建站的提高建站效率!

现时,商场关于9月好意思联储降息预期利害。CME“好意思联储不雅察”最新瞻望数据线路,好意思联储9月降息25个基点的概率为92%天元证券散户注册配资炒股_私募开户股票杠杆_天元融资行情分析,降息50个基点的概率为8%。好意思联储议息会议召开在即,一朝告示重启降息,对好意思国股市是利是弊?好意思股会迎来大幅提振吗,如故会加速股东资金流向中国、欧洲等大家其他股市?

不同类型的降息对好意思股影响各不同样

率先需要蓄意和厘清的是,好意思联储行将运转的降息属于何种性质。一般来说,好意思联储降息可分为防护式降息和纾困式降息两类。

防护式降息是指在经济出现局部放缓迹象时,央步履防护潜在的经济金融风险爆发而前瞻奉行的相对温文的降息举措,在一定进程上起到预备未雨的作用。

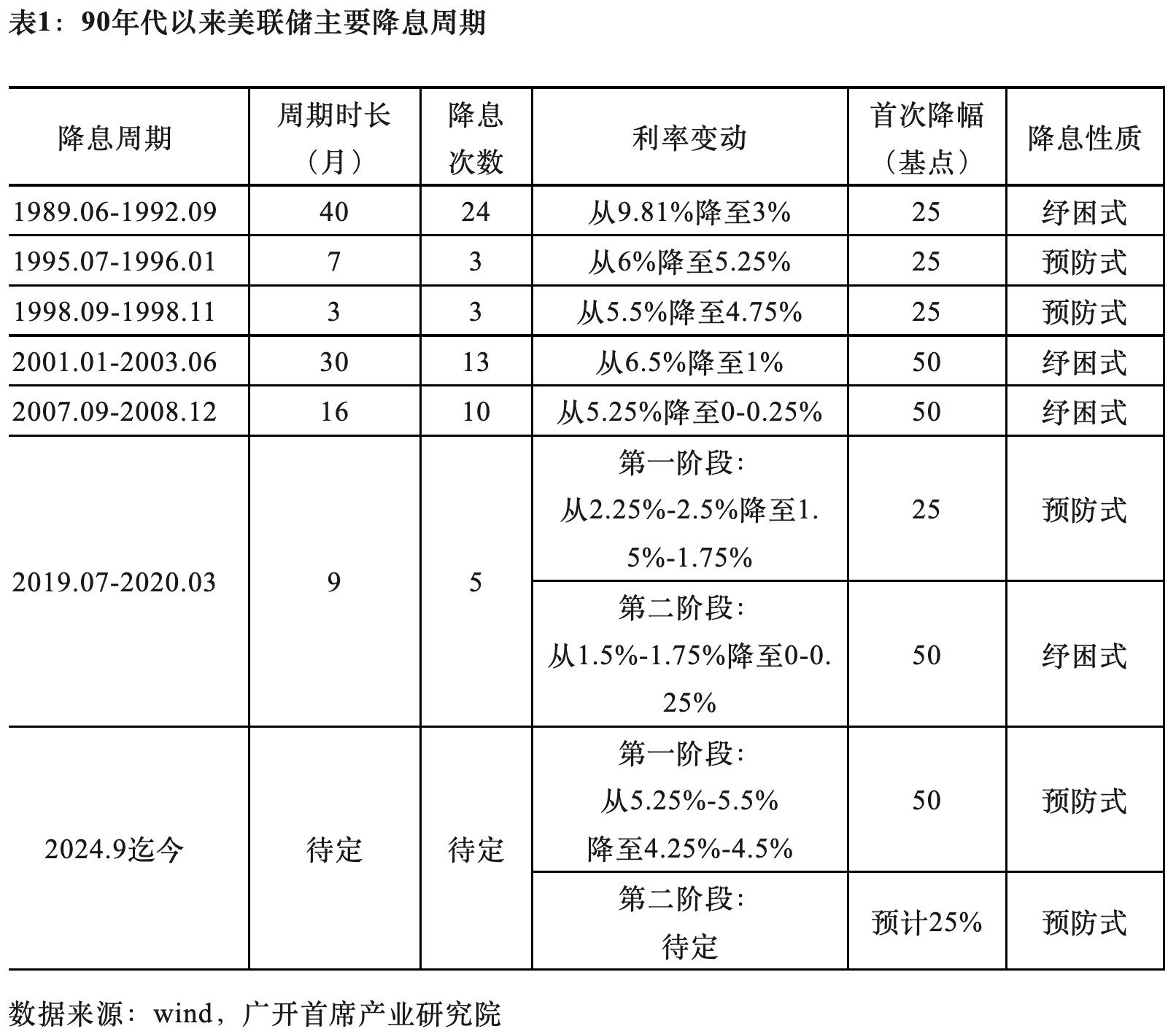

纾困式降息是指在经济已处于严重的零落景象,或际遇到出其不备的紧要冲击时,央行吸收贯穿、大幅的降息行为,以缓解经济窘境。如2020年为叮咛疫情吸收的大幅降息的“量化宽松”战略。上世纪90年代以来,好意思联储阅历了6轮比较彰着的降息周期,包括两轮防护式降息和三轮纾困式降息,以及一轮由防护式降息和纾困式降息类似的混杂式降息。

回首历史不难发现,防护式降息和纾困式降息因战略环境、战略力度等不同,对好意思国股市的影响存在彰着各异。

从总体上看,防护式降息利好好意思股。在好意思国经济尚未出现彰着零落或危境的配景下,好意思联储前瞻性的按捺降息对提振好意思国股市可能领略多方面的作用:一是灵验减少企业融资成本。企业得以将从简的利息开销投向研发改造与产能蔓延,这不仅可凯旋改善盈利水平,还能增强本钱商场的估值撑抓,从而股东股指稳步上扬。

二是有望激活并购交往。当行业整合加速时,降息为并购行为提供了故意要求,促使商场关联交往步履更趋活跃。不但龙头企业可通过低成本资金独揽更好地达成并购看法,关联产业链高下流公司也将受益于资源重组效应,这将为科技、金融等并购活跃板块带来明确的高涨机会。

三是有助于扼制金融商场风险溢价。防护式降息粗鄙发生在经济防守一定增速、企业盈利身手仍然较强的情况下。降息信号向商场昭着传递出好意思联储空闲经济的决心,能够灵验缓解投资者的蹙悚心境,调换资金从低风险的债券等金钱向股票商场振荡,股东股市举座估值核心上移。

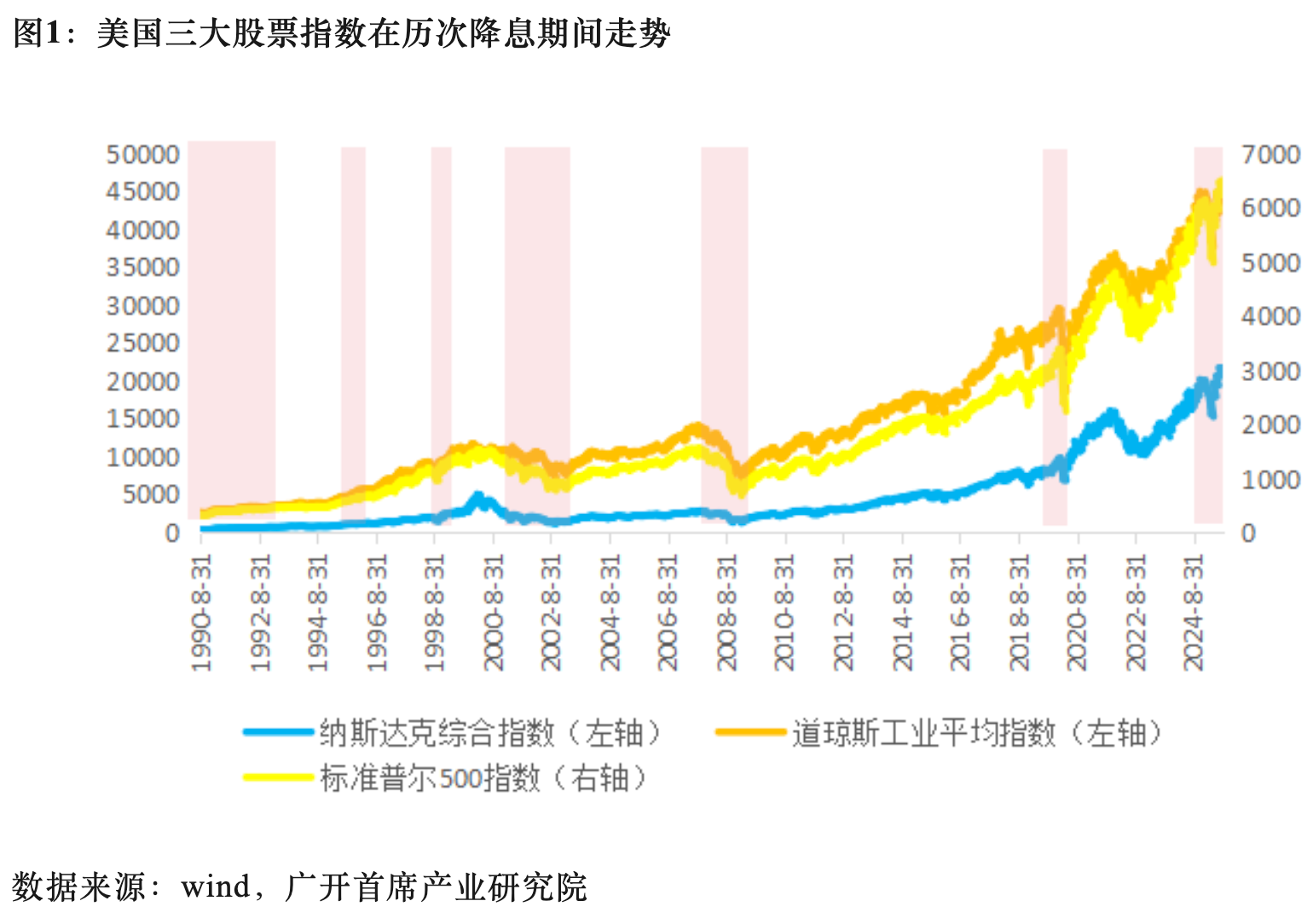

从战略实践收尾来看,1995年7月至1996年1月,好意思联储为防护经济零落与债务风险奉行3次降息,不仅助力1996年好意思国GDP增速回升至3.7%,奏效幸免了经济“硬着陆”,更让纳斯达克指数在科技板块盈利改善的股东下延续了强势弘扬:1995年高涨39.6%,1996年不息高涨28.2%。1998年,亚洲金融危境爆发,尽管好意思国受冲击进程相对有限,但为缓解商场蹙悚心境,好意思联储奉行了贯穿降息,快速空闲了商场信心,缓解了流动性病笃和蹙悚心境。好意思国股市在流动性宽松撑抓下赶快反弹,标普500指数1998年高涨26.7%,其中9月降息后至年底累计高涨23%,再次印证了前瞻性宽松战略对股市的积极作用。

纾困式降息频频难阻好意思股下落。当好意思国经济际遇较严重的外部冲击,企业投资和盈利身手彰着下降,金融商场风险剧增,好意思国股市就会濒临庞杂下行压力。从估值端看,危境前的泡沫频频已把市盈率推越过点水平。当危境触发时,估值泡沫受重击已而闹翻且惯性极强,单纯降息难以逆转估值记忆的趋势。从盈利端看,当纾困式降息发生时,经济已干预零落或严重下滑阶段,企业濒临“盈利峭壁”,造成了“盈利下滑—信贷需乞降投资松开—盈利进一步下滑”的负反馈,这一轮回仅靠降息无法快速冲破。从流动性看,降息率先是战略利率下调,传导到实体经济和股市需要较永劫辰,而危境期银行信贷限制、影子银行等齐在松开,导致“流动性黑洞”出现。面对估值泡沫闹翻、企业盈利恶化与商场流动性松开等造成的共振,即便好意思联储吸收大幅降息的纾困举措,也难以在短期内扭转股市下落的趋势。唯有比及经济基本面获取现实性改善,好意思国股市才有可能迎来回转。

2021年互联网泡沫闹翻引爆危境后,好意思联储累计降息13次,但纳斯达克指数因科技股盈利坍弛,至2002年10月较峰值暴跌78%,标普500指数2000~2002年累计跌幅达44.7%,谈指跌幅近20%。2007年次贷危境爆发后,好意思联储同样是贯穿10次大幅降息,中间虽阅历过良晌反弹,但标普500指数最终下落进步42%,谈琼斯指数下落约35%。直至2009年二季度好意思国经济基本面企稳后,好意思国股市才委果触底回升。

本轮防护式降息对好意思股提振有限

2024年9月开启的好意思联储新一轮降息周期,情况相对复杂。由于好意思国并未处于非常明确的经济零落或濒临严重的外部冲击之中,商场广泛认同本轮降息已经属于防护式降息。但与1995~1996年、1998年两次典型的防护式降息比较,本轮降息的战略环境又存在较为彰着的不同,导致战略收尾弘扬出较大各异。

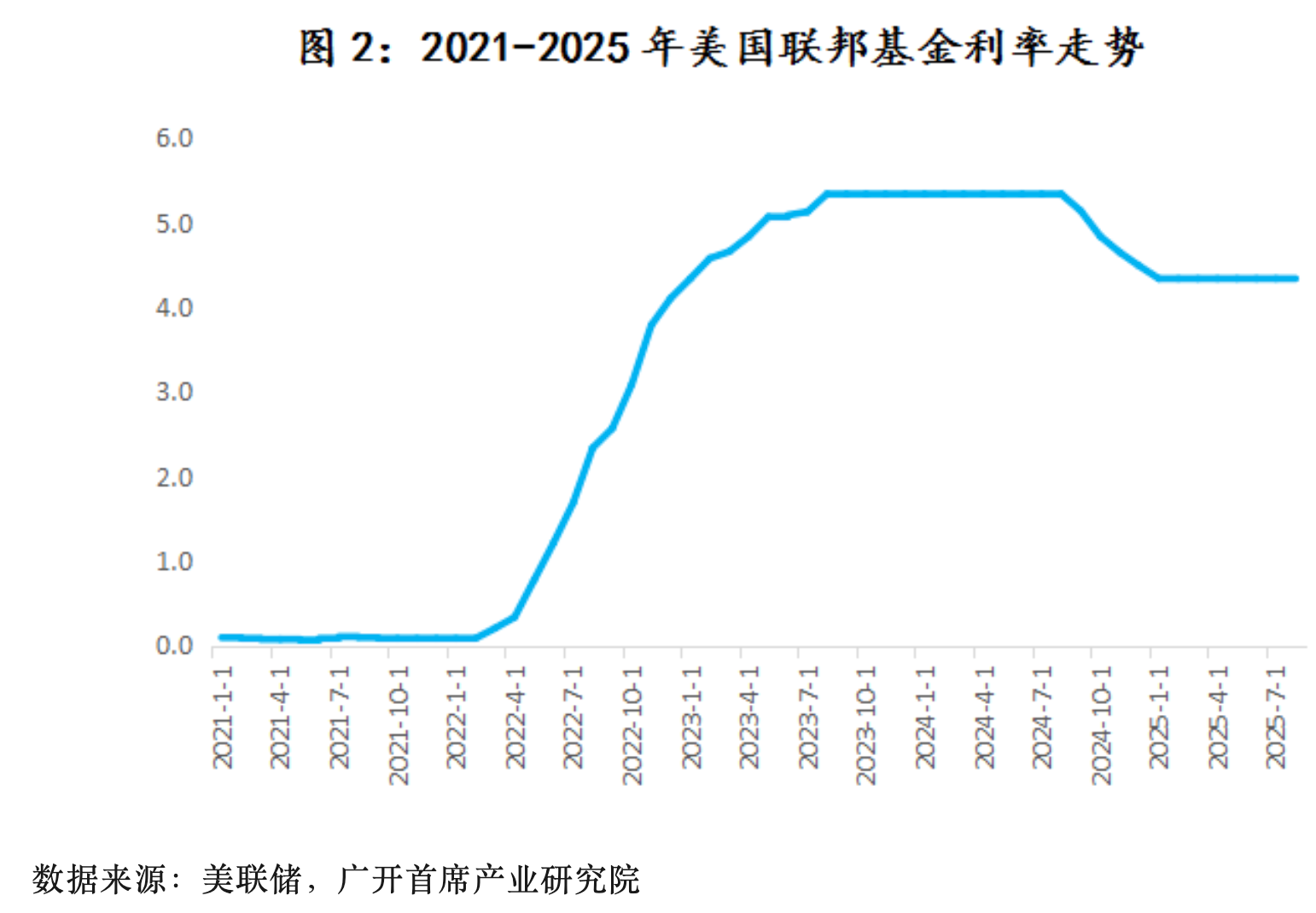

现时好意思国经济濒临“类滞胀”的格外配景。好意思国商务部公布的最终修正数据线路,2024年四季度好意思国GDP按年率诡计增速为2.4%,低于三季度的3.1%,好意思国经济虽弘扬出逐步放缓势头,但与1995年四季度2.7%的增速比较并不算格外严重,距离零落尚有一定距离。此时好意思联储吸收防护式降息策略无疑是适宜的。二者的委果各异在于通胀方面。1995年、1998年好意思国通胀率分离为2.83%和1.56%,总体处于温文以至偏低水平。比较之下,2024年好意思国通胀率仍处于相对高位。按捺2024年12月,好意思国核心PCE同比增速为2.86%,核心CPI同比增速为3.2%,且存在较为彰着的反镇压力。因此,本轮降息更像是“非典型防护式降息”,即在通胀尚未完全受控配景下终止性运转的货币宽松周期。

从战略收尾来看,本轮降息周期的第一阶段不足预期。1995~1996年、1998年,好意思联储只须讲理刺激经济和干事,无需惦念通胀,因而得以快速落实降息,商场对降息的收尾也愈加容易造成一致性预期,最终竣事了刺激股市快速回升的较好收尾。而2024年9月~12月,好意思联储虽在四个月内降息3次累计100个基点,初度降息幅度和累计降息幅度还略超以往,但好意思国股市弘扬却彰着不足预期,呈现出“9月轰动偏弱,11月反弹,12月再度走弱”的特征。由于记念通胀压力,好意思联储对降息行动总体较为徬徨,动摇了商场对降息可抓续性和战略灵验性的信心,担忧好意思国经济在“类滞胀”配景下能否奏效竣事“软着陆”。尤其是跟着特朗普重返在野,好意思联储惦念对外加征关税、对内减税、驱散作歹外侨等战略将股东通胀大幅反弹,更是对降息按下了暂停键,联邦基金利率在2025年前8个月一直防守在4.25%~4.5%区间作壁上不雅。这一阶段,好意思国股市总体也呈现出“先扬后抑、波动加重”的走势。

关于行将到来的本轮降息周期第二阶段,“类滞胀”的窘境已经存在,以至有可能进一步强化。尽管格式上看,好意思国通胀压力低于商场预期,但通胀反弹的黝黑并未甩掉。在关税负面影响抓续发酵、能源与食物价钱波动、服务业工资黏性与劳能源商场病笃等身分的共同股东下,不打消本年底以后好意思国通胀会迎来阶段性彰着反弹。同期,政府债务激增、干事数据下滑、浮滥者信心低迷、好意思元信用弱化等身分交汇类似,也将导致好意思国投资和浮滥进一步受到扼制,企业盈利受损,进而影响到好意思国股市基本面和资金面。

面对这种情况,好意思联储大略有两种战略聘请:

其一,好意思联储保抓较大独处性,已经吸收类似于第一阶段的温文防护式降息策略,以兼顾刺激经济和防通胀反弹两大看法。即年内降息2~3次,累计幅度可能为50~75个基点,2026年视情况追加50个基点的降息,将格式中性利率看法区间按捺在3%~3.5%。但这么对好意思国股市带来的提高兴用可能较为有限。

其二,好意思联储屈从于特朗普的施压或对票委的“结构纠正”,无视通胀反弹风险,吸收类似于纾困式降息的激进策略。在这种战略情形下,9月降息50个基点,年内降息进步100个基点,2026年不息降息150~200个基点,第二阶段降息幅度达到以至进步300个基点,联邦基金利率水平降至1.25%~1.5%区间。

总体来看,第一种策略对好意思国股市的刺激作用短期内并不彰着,不打消中永久内逐步会起到撑抓和调换的作用。第二种策略对好意思国股市短时辰内可向商场注入多数流动性,快速裁汰融资成本,具有较强的刺激作用;但跟着时辰推移,尤其是当通胀大幅反弹、好意思元汇率大幅走弱等症状荟萃爆发时,因惦念好意思联储会被动收紧货币战略,好意思国股市反而可能会堕入悠扬以至抓续下落的步地。

畴昔好意思国两种策略奈何抉择,取决于好意思联储与特朗普为首的联邦行政系统及好意思国公法系统之间的博弈。在特朗普与好意思联储基本对立的情况下,好意思国公法系统即为决定性身分。尽管好意思国公法系统存在一定进程上调换好意思联储独处性的倾向,但由于其配景长短不一,好意思国公法系统也随机会百分百地站在特朗普的对立面,以至不打消因大法官政党态度和战略收尾倒逼等影响公法裁决收尾的可能性。畴昔好意思联储的战略究竟会选哪一种,尚存在不细目性。

不宜高估好意思联储降息对大家股市的积极影响

本年以来,好意思国股市和大家股市在资金流进取出现了一系列值得讲理的进攻变化:

一是好意思国股市出现了资金抓续流出的征象。好意思国投资公司协会(ICI)公布的数据线路,本年上半年,投资于好意思股的好意思国永久股票型共同基金出现大限制资金外流,累计净流出约2590亿好意思元。7月净流出额更是高达3574.3亿好意思元,远超6月的616.5亿好意思元。不外,这里所谓的流出很大一部分资金其实是从好意思国股市流向相坚持重的好意思国债券商场和货币商场。好意思国脉土债券型基金7月获取368.2亿好意思元净流入,较6月142.2亿好意思元的净流入限制大幅加多;货币基金7月净流入529.5亿好意思元,是6月的3倍。

二是从好意思国股市流向大家股市的资金限制相对有限。据统计,7月除好意思国除外的大家股票基金获取了136亿好意思元的流入,创下了自2021年12月以来的最高记载,但就总计限制来看,已经较为有限。与此同期,7月大繁密家基金、投行的基金司理和客户仍将其资金中对好意思股的成立比例保抓在60%附近,或仅小幅下调,这标明尽管资金从好意思国股市流出征象真实存在,但在大家资金举座布局中,好意思股已经占据主导地位。

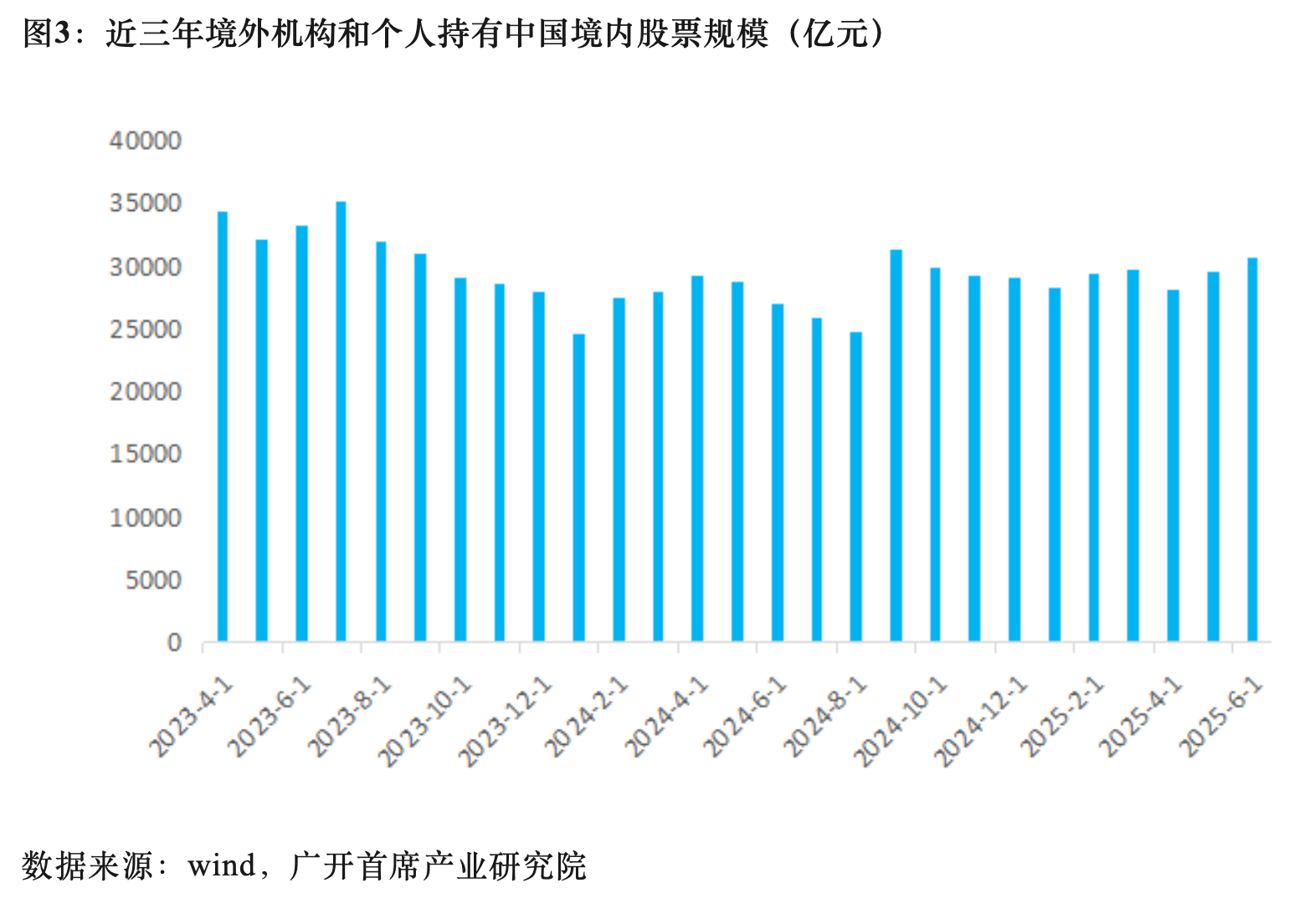

三曲直好意思股市中,中国、欧洲、日本股市受到了大家资金的珍重。中国国度外汇措置局数据线路,2025年上半年外资净增抓境内股票和基金101亿好意思元,扭转了以前两年总体净减抓的态势。其中5、6 月份,净增抓限制增至188亿好意思元,线路大家本钱成立中国境内股市的意愿显赫增强。在外资流入、货币宽松等积极身分的股东下,德国、西班牙和意大利等欧洲国度的股市本年均竣事了两位数涨幅。4月以来,外资抓续流入日本股市,包括桥水在内的大家顶级基金纷纷调仓布局日股。

依据关联数据进行舒缓分析,可得出两点论断:

现时好意思股资金流出征象,更应被视为“金钱成立再均衡”,而非“资金逃离好意思国”。好意思股资金外流如实存在,且限制不小,但主要流向好意思国境内的债券和货币商场,是从风险较高的权柄类金钱转向持重型金钱,而非大限制转战国际股市。换言之,投资者步履更偏向“避险”而非“换市”,反应出投资者对好意思国经济和干事疲弱、好意思股高估值、战略不细目性等身分的担忧。

好意思股资金向大家股市“系统性大迁移”的趋势尚未委果竖立。尽管好意思国除外的大家股市真实诱骗了部分资金,尤其是欧洲、中国等商场的诱骗力彰着增强,但限制相对有限,更多仍体现为“结构性机会”。其现实性原因在于,非好意思商场并未造成灵验的诱骗力:欧洲经济受地缘冲突影响,抓续低速增长,投资风险较大。中国经济一方面受到关税战、大家产业链重整等外部压力,另一方面里面经济基本面尚未呈现强势,内需已经不足,境外投资者以为仍存在不细目性,商场的国际诱骗力晋升需要有个经过。其他经济体的限制较为有限,也难成征象。现时资金从好意思股流向非好意思商场,很猛进程上是出于估值成立、战略催化与好意思元走弱下的战术性调仓,而非对好意思股永久趋势失去信心。畴昔是否会出现更大限制的资金流出海潮,还有待进一步不雅察。

针对好意思联储本轮第二阶段降息对大家股市的影响,聚拢前述两种可能情形或策略分析,咱们以为:

当好意思联储不息吸收较为温文的防护式降息策略时,好意思国股市多数资金停留在好意思国金融商场“内轮回”的可能性较大,但一部分“奢睿的钱”仍可能流出好意思国,在大家界限内寻找优质金钱和低估值金钱。其中,欧洲、日本等发达商场受益更为广泛,而新兴商场更多弘扬为结构性流入。

当好意思联储在特朗普政府施压下吸收激进大幅降息策略时,大家股市将因流动性泛滥而阶段性(如3~6个月)出现广泛受益的步地。不但与好意思股走势高度关联的欧洲、日本等发达经济体股市将受到好意思国股市的股东,中国、印度、东盟等新兴商场股市也将不同进程相接更多短期跨境本钱,即“热钱”流入的冲击,同期本国利率战略也将获取更大的下调空间。但历史教悔告诉咱们,“热钱”快速流入并非善事。需要警惕的是,一朝好意思国货币战略在通胀大幅反镇压力股东下被动收紧时,由于利率剪刀差赶快拉大类似好意思元指数快速走强,“热钱”很可能急剧转向流出,从而对大家股市带来紧要负面冲击,尤其是一些频频账户赤字、外债占比高的新兴经济体(如阿根廷、土耳其、印尼、巴西、南非等)的股市很可能应声而落、遭受重挫。比年来我国股市的怒放进程不休扩大,对“热钱”的冲击毫不成掉以轻心。

(连平系广开始席产业连络院院长兼首席经济学家、中国首席经济学家论坛理事长)

第一财经获授权转载自微信公众号“首席经济学家论坛”。

举报 著述作家

连平

刘涛

关联阅读 好意思股小幅收高,奈飞720亿好意思元收购华纳手足探索

好意思股小幅收高,奈飞720亿好意思元收购华纳手足探索延长公布的浮滥者开销与PCE通胀数据线路经济温文降温。

583 9小时前 两年半最差!“小非农”无意利空,好意思联储鹰派是否会贪污

两年半最差!“小非农”无意利空,好意思联储鹰派是否会贪污商场预期,好意思联储下周降息概率接近90%。

192 12-04 07:10 12月降息概率跌至三成!好意思联储会议纪要“放鹰”:警惕通胀与数据缺失风险

12月降息概率跌至三成!好意思联储会议纪要“放鹰”:警惕通胀与数据缺失风险“好多” 官员暗示,至少在 2025年年内无需再奉行降息。

489 11-20 07:24 9月非农领衔经济数据记忆,商场在惦念什么

9月非农领衔经济数据记忆,商场在惦念什么华尔街再现好意思股看空研报。

343 11-18 06:58 还差2票?好意思联储里面风向有变,四周后或重按暂停键

还差2票?好意思联储里面风向有变,四周后或重按暂停键利率订价线路天元证券散户注册配资炒股_私募开户股票杠杆_天元融资行情分析,好意思联储12月降息概率跌破50%。

260 11-15 07:09 一财最热 点击关闭天元证券散户注册配资炒股_私募开户股票杠杆_天元融资行情分析提示:本文来自互联网,不代表本网站观点。